Ylpeys ja ennakkoluulo ja keskuspankkiiri

"That men do not learn very much from the lessons of history is the most important of all the lessons that History has to teach."

– Aldous Huxley

Vanhoja uutislehtien otsikoita on mukava lukea, koska asiantuntijoiden ennustukset tapahtumien kulusta ovat järjestään melko vääriä. Jos etumerkki onkin ollut oikein, ennusteet ovat helposti olleet 100% väärässä.

En mitenkään kritisoi ketään siitä, että tulevaisuuden ennustaminen on vaikeaa. Olen itsekin useimmiten väärässä ja sitä paitsi kamala "market timer". Olen ruvennut kyseenalaistamaan näkeymksiäni korkomarkkinoista yhä enemmän, koska itsekin uskon korkojen nousun vielä yllättävän asiantuntijat.

Mutta sen verran on vielä järkeä päässä, etten minä luota täysin omaan näkemykseeni – varsinkaan, kun se alkaa muistuttaa konsensusta.

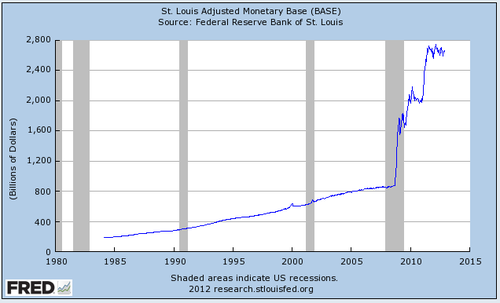

Euroopan keskuspankki laski eilen ohjauskorkonsa 0,50 prosenttiin. Eurooppa, Japani ja USA ovat samassa veneessä. Asiantuntijoiden konsensus tuntuu olevan, että korot nousevat vääjäämättä korkeammalle, ja moni varsinkin USA:ssa uskoo sen tapahtuvan tänä vuonna. Sille valtaosalle, joka uskoo näin tapahtuvan, muistuttaisin että Federal Reserve piti pitkät korot alle 3%:ssa peräti 22 vuoden ajan vuosien 1934 ja 1956 välillä. Japanin keskuspankki on pitänyt pitkien bondiensa korot alle 3% jo 17 vuotta vuodesta 1996 alkaen. Näin ollen se, että Federal Reserve on pitänyt pitkiä korkoja alle 5%:ssa vaivaiset 5 vuotta, vaikuttaa sangen lyhyeltä ajalta verrattuna aiempiin tapauksiin.

Toisaalta tällä hetkellä uutisotsikoiden perusteella ja varainhoitajien kanssa käymieni keskustelujen perusteella vaikuttaa siltä, että valtaosa sijoittajista ja strategisteista uskoo USA:n osakemarkkinoiden jatkavan nousuaan ja S&P 500 -indeksin yltävän jonnekin 1700 hujakoille vuoden lopussa.

Koska pankkitalletusten korko on mitätön ja Kyproksen tapauksessa on kyseenalaistettu talletusten riskittömyys muutoinkin, interventioiden epätoivottu seuraus on pääoman vääristynyt allokaatio, kasvava volatiliteetti sekä se, että eri sektorit voivat inflatoitua ja deflatoitua samanaikaisesti, mikä tekee elämän meille sijoittajille verrattain hankalaksi. Lopputulos on yhä ennalta arvaamattomampi makroympäristö, jossa omaisuuslajikuplien ja systeemisten sokkien riski kasvaa.

Siten ottaen en suhtautuisi luottavaisesti konsensuksen näkemyksiin korkotason, osakemarkkinoiden, inflaation tai työttömyyden kehittymisestä.

Otetaan esimerkiksi rakenteellinen työttömyys, jonka USA:ssa uskotaan olevan 5% tasolla. Federal Reserven Ben Bernanken alibi jatkuville tukiostoille on ollut se, että työvoiman tuottavuus on laskenut samalla, kun työvoimakustannukset ovat nousseet nopeasti kuluneen vuoden aikana. Tämä ei ole oikein linjassa sen kanssa, että rakenteellinen työttömyys olisi yhä 5% tasolla, vaan indikoi että uusi taso voisi olla korkeammalla, jopa 7% tietämillä. Meidän sijoittajien kannalta tämä olisi oleellista, koska se tarkoittaisi, että Fed ei koskaan vapaaehtoisesti luopuisi QE-kierroksistaan, koska työllisyys ei putoaisi tavoitellulle 6,5% tasolle.

On selvää, että pitkittyneellä rahan painamisella olisi inflaatioon vaikutuksia. Toisin kuin osakkeiden nousuun uskovat, jotka odottavat talouden pääsevän jaloilleen, voisin pikemminkin nähdä talouden Atlantin molemmin puolin vaipuvan taantumaan. Työllisyyskustannusten nousu ja taantuva työllisyyden tuottavuus ovat varoitusmerkkejä tästä. Vaikka inflaatio nopeutuisi merkittävästikin lyhyellä aikavälillä, se saattaa olla lyhyt riemun aihe, koska luvassa voi olla uusi deleveroitumisen sykli.

Tämäkin spkelulaatio on lopulta turhaa. Lopulta kokeellisen rahapolitiikan vääjäämätön lopputulos on ainoastaan se, että kaikki ennustukset osoitetaan vääräksi miltei heti sen jälkeen, kun ne on julkaistu.

Taidan sen vuoksi asettaa kysymysmerkkejä "varmana" pidettyjen oletusten perään. Kenties hajauttaminen eri omaisuuslajien välille, jotka korreloivat mahdollisimman vähän keskenään, on myös hyväksi.

Kommentit