Markkinat saivat maanantaina taas muistutuksen Persianlahden kriisin todellisesta tilasta propagandasta siivottuna. Brent-futuurit pomppasivat päälle viisi prosenttia, kun Israel ja Iran vaihtoivat ohjusiskuja huolimatta Donald Trumpin vakuutteluista neuvottelujen

Nordnet lähettää n. kahdesti päivässä meilin, jossa viimeksi viime viikolla lausuttiin mm:

”Eagle Filters on suomalainen teollisuusteknologiayhtiö, joka on edistyksellisten ilmansuodatusratkaisujen edelläkävijä. Yhtiön osakkeet ovat monenkeskisen

(When ducks quack, feed them – vanha pörssisanonta)

Piilaakson moguulit näkevät tilaisuutensa koittaneen ja lyövät pöytään valtavat IPO:t. Antropic, Space-X ja OpenAI aikoivat rahastaa sijoittajilta yhteensä

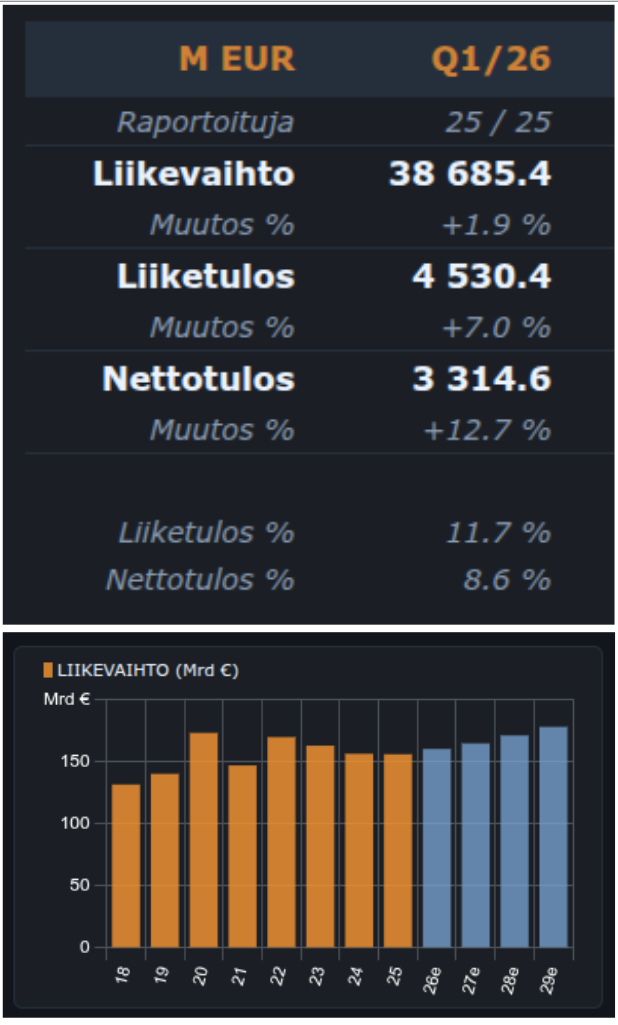

Jyrkin Listan Tilastoja-toiminnolla voi tutkia Suomi-yhtiöiden tuloskehitystä vuosi- ja kvartaalitasolla. Toiminnon avulla voi katsoa esimerkiksi, miten 25 suurimman yhtiön liikevaihto ja liiketulos kehittyivät Q1/2026 aikana.

Toiminnossa

Hyvä kirjoitus

Kiitos!