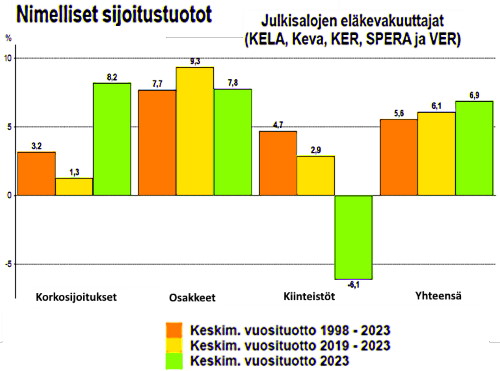

”Jotain tarttis tehrä”

7.2.2024 Sauli Niinistö valtiopäivien avajaisissa lausui: ”Suomessa ei ole ollut merkittävää reaalista talouskasvua kuuteentoista vuoteen. Samana aikana julkisen sektorin huolestuttavan tuntuva velkaantuminen on jatkunut. On siirrytty pysyvästi velkaperusteiseen ylläpitoon… …